作者:於博,黃文琛

事件描述

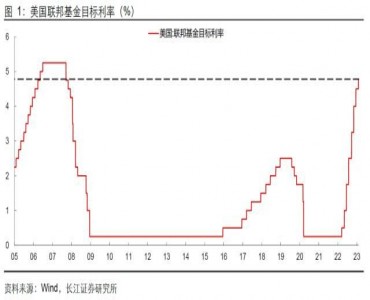

北京時間2023年2月2日凌晨,美聯儲2月議息會議以12:0的投票結果決定將聯邦基金利率的目標區間上調25BP至4.5% - 4.75%。

核心觀點

1、美聯儲宣佈將加息幅度下調至25BP,將聯邦基金利率的目標區間上調至4.5%-4.75%,符合市場此前對於本次加息的預期。

2、從聲明來看:1)刪去了多處關於通脹壓力的描述;2)討論了加息期限(extent)的問題。

3、 從新聞發佈會發言來看,美聯儲主席鮑威爾表示還需要進一步加息至限制性水平,美國仍然存在軟著陸的可能。

4、因此,我們預計,美聯儲3月或將繼續加息25BP,同時如果未來通脹數據的改善趨勢延續,美聯儲有較大概率會選擇在年中結束加息。對於大類資產來說:1)美股或將提振;2)美債收益率走強;3)美元有較大下行壓力。

目錄

1.強調通脹改善,下調加息幅度

2.3月繼續加息,暫停指日可待

3.通脹仍待回歸,經濟有望軟著陸

4.美股有望提振,美債美元承壓

以下是正文

強調通脹改善,下調加息幅度

強調通脹改善,下調加息幅度。由於通脹數據連月回落、就業市場表現強勁,美聯儲在聲明中刪除了“通脹居高不下”的表態,表示通脹水平雖然絕對上看仍處高位,但相對來說已經有所改善,因此,宣佈將本次加息幅度下調至25BP,將聯邦基金利率的目標 區間抬升至4.5%-4.75%,符合市場此前對於本次加息的預期。

美聯儲還將繼續按照已定的計劃縮表,以每月減持600億美元美國國債、350億美元機構債券和機構抵押貸款支持證券的速度縮減資產負債表規模。

3月繼續加息,暫停指日可待

3月繼續加息,暫停指日可待。對比本次與上次的議息會議聲明(Statement),我們可以發現兩大變化。

一是刪去多處關於通脹描述。 美聯儲刪除了供需不匹配、能源糧食漲價及俄烏衝突對通脹產生上行壓力的表述,也明確表示當前通脹已有緩和(has eased),與CPI、PCE同比漲幅連月回落相符合。

二是3月仍將繼續加息,但暫停加息指日可待。美聯儲再次強調會高度關註通脹風險,“為了有足夠的限制性、讓通脹能夠回到2%,繼續上調目標區間是合適的”,意味著加息終點仍有距離。

但值得註意的是,美聯儲在措辭上出現明顯調整,從“確定加息步伐(pace)”調整為“確定加息期限(extent)”,或指向美聯儲官員已經開始討論何時停止加息的問題,因此,2月23日公佈的2月議息會議紀要或成為判斷何時暫停加息的風向標。

通脹仍待回歸,經濟有望軟著陸

通脹仍待回歸,經濟有望軟著陸。在2月議息會議新聞發佈會上,美聯儲主席鮑威爾維持了與聲明中同樣的判斷,認為當前美國就業市場非常強勁,暫時沒有看到“薪資-通脹”螺旋上漲的情況,但通脹距離回歸到目標水平仍有距離,剔除掉住房服務後美國的服務通脹也仍然偏高,還需要進一步加息至限制性水平。

另外,鮑威爾仍然認為美國有軟著陸的可能,存在可以讓通脹降至2%,同時又不會出現經濟大幅衰退的路徑,並表示如果經濟形勢符合預期,預計不會在2023年降息。

美股有望提振,美債美元承壓

美股有望提振,美債美元承壓。本次加息幅度基本符合市場預期,同時聲明中暗示聯儲官員已經在討論暫停加息的時間,市場解讀為鴿派,因此,聲明公佈後美債、美元均下行,美股明顯走強。

儘管美國12月非製造業PMI跌破榮枯線、房地產市場持續降溫,但從公佈的數據來看,2022年四季度美國實際GDP折年環比超預期錄得2.9%,同時就業市場仍然偏緊,減輕了市場對於美國經濟衰退的擔憂,因此,如果未來通脹數據的邊際改善趨勢延續,美聯儲有較大概率會選擇在年中結束加息周期。

在此過程中,我們預認為:1)暫停加息的樂觀情緒有望提振美股;2)10Y美債收益率受衰退預期影響,有望震蕩下行;3)美元在美國經濟偏弱、歐央行持續大幅緊縮的雙重壓力下,或面臨持續的下行壓力