周四(10月27日),美國公佈的最新數據顯示,第三季度GDP同比增長2.6%,在上半年連續兩個季度萎縮的情況下出現反彈,緩解了投資者對經濟衰退的擔憂。此外,數據還暗示通貨膨脹正在減弱。數據出爐後,美股三大股指漲跌不一,美元指數短線波動加劇,現貨黃金窄幅震蕩。

美國經濟分析局周四報告稱,美國經濟在2022年第三季度首次實現正增長,至少暫時緩解了對衰退的擔憂。

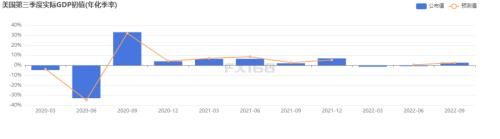

具體數據顯示,美國第三季度實際GDP年化季率初值錄得2.6%,創2021年第四季度以來新高,此前曾連續兩個季度錄得負增長。

(圖源:FX168)

該數據是在今年年初連續兩個季度出現負增長之後公佈的,符合公認的衰退定義,不過美國國家經濟研究局(NBER)通常被認為是衰退和擴張的仲裁者。

這一增長在很大程度上是由於貿易逆差的縮小,經濟學家預計並認為這是一次性現象,未來幾個季度不會再次出現。

GDP增長還來自消費者支出、非居民固定投資和政府支出的增加。該報告反映出,支出正在從商品支出轉向服務支出,服務業支出增長2.8%,而商品支出下降1.2%。

經濟分析局表示,住宅固定投資和私人庫存的下降抵消了上述增長。

除了顯示經濟增長強於預期外,GDP報告至少在通脹方面提供了一些好消息。第三季度,連鎖加權價格指數(經過調整以反映消費者行為變化的生活成本指標)上升4.1%,遠低於預期的5.3%。此外,根據美聯儲使用的一個指標,總體通脹率上升了4.2%,遠低於前一季度的7.3%。

機構評論稱,上半年的經濟下滑引發了有關美國是否已陷入衰退的爭論。連續兩個季度GDP錄得負值符合一個古老但非正式的經濟衰退經驗法則。但這兩次下降都是貿易逆差和企業庫存異常巨大變化的結果。作為經濟的主要引擎,消費支出今年保持了相對穩定。第三季度的支出增長率為1.4%。美國經濟正式恢復增長正值秋季關鍵國會選舉前夕。然而,經濟學家警告稱,這一好消息可能不會持續太久:大多數人現在認為,經濟衰退將在明年到來。

凱投宏觀首席北美經濟學家Paul Ashworth指出,美國第三季度GDP年化季率2.6%的反彈看起來令人印象深刻,但這完全是由於2.7%的凈對外貿易增長。對國內買家的銷售是衡量潛在經濟需求的更好指標,但年化增長率僅為0.1%,是自2020年第二季度疫情爆發以來的最差表現。總體而言,儘管第三季度GDP扭轉了上半年的頹勢,但預計這種強勁勢頭不會持續。“出口很快就會消退,國內需求在加息的重壓下受到擠壓。我們預計,明年上半年經濟將進入溫和衰退。”

經濟與政策研究中心聯席主任Dean Baker表示,在經濟複蘇的當下階段,我們應該樂於看到一份這樣的GDP報告。然而,鑒於美聯儲將繼續加息,而過去加息的大部分影響尚未顯現,這可能是我們在一段時間內看到的最後一份表現良好的報告。

Pantheon Macroeconomics分析師Ian Shepherdson在一份報告中表示,出口增長14.4%推動了美國第三季度GDP的增長,但這是“不可持續的”。預計美國第四季度的GDP增長將放緩至1%到2%左右,這主要是由於貿易的推動力在未來可能要小得多,而庫存對GDP的拖累更大。美國依靠更多的消費、不斷增加的政府支出和知識產權投資來保持GDP的增長。Shepherdson預計,強勢美元和疲弱的全球增長將抑制未來的出口。

周四公佈的其他數據顯示,上周初請失業金人數小幅上升至21.7萬人,但仍低於預估的22萬人。此外,9月份耐用品訂單較上月增長0.4%,低於預期的0.7%。

該報告發佈之際,政策制定者正與通脹展開激戰。目前,美國的通脹水平正徘徊在40多年來的最高水平附近。價格飆升是由許多因素造成的,其中許多與新冠肺炎大流行有關,但也受到仍在通過金融體系發揮作用的前所未有的財政和貨幣刺激措施的推動。

數據公佈後,美國股市漲跌不一,道瓊斯指數在華爾街早盤交易中上漲400多點,但納指受Meta股價暴跌拖累下跌。

道瓊斯指數上漲逾400點或1.3%,標普500指數在平盤附近徘徊,納斯達克指數下跌1%。

(道瓊斯指數30分鐘走勢圖,來源:FX168)

基石財富(Cornerstone Wealth)首席投資官Cliff Hodge表示,連鎖加權價格指數給尋找通脹下降數據的市場觀察人士帶來了希望,這可能導致美聯儲在11月會議後放鬆加息。受數據影響,債券收益率也有所回落。

“今天上午公佈的GDP數據對風險資產來說是一個很好的數據,”Hodge說,他特別提到了物價指數數據。“這是另一個跡象,表明通脹最糟糕的時期可能已經過去。”

科技板塊延續了近期的頹勢,反過來也拖累了納斯達克指數。周三,FACEBOOK母公司Meta的股價暴跌24%,原因是該公司公佈了疲弱的第四季度預期和令人失望的第三季度收益。該公司還表示,明年在建設元宇宙方面將損失更多的錢。該報告導致多名分析師下調了該股的評級。

交易員們還仔細研究了其他公司的財報,其中一些公司本周的表現好於科技公司。麥當勞的股價上漲了3.4%,這家快餐巨頭在開盤前公佈的財報超過了預期。但煙草公司奧馳亞集團(Altria Group)下跌0.4%,此前該集團公佈的每股收益和營收均低於預期。

OANDA高級市場分析師Edward Moya表示:“美國股市正在苦苦尋找方向,此前財報喜憂參半,同時經濟數據支持了經濟正在走弱的觀點。”“看起來經濟仍在走向衰退,但這可能會強化美聯儲的轉向呼籲,這似乎仍在推動一些資金流入股市。”

匯市方面,歐元/美元周四回落至平價下方,因交易商押註歐洲央行在周四再次加息75個基點後,將放慢升息步伐。

周四的焦點是歐洲央行的政策聲明。儘管歐洲央行表示,預計利率將進一步上升,但它指出,隨著“連續第三次大幅上調政策利率,管理委員會在退出寬鬆貨幣政策方面取得了實質性進展。”

此外,歐洲央行從9月的聲明中刪除了一句話,即政策制定者預計將在“未來幾次會議”上加息。相反,聲明稱,管委會在周四做出了這一決定,“並預計將進一步加息,以確保通脹率及時回到2%的中期通脹目標。”

GDP數據出爐前,美元指數一度迅速攀升至110.54高點,數據公佈後震蕩回落至109.83,現反彈至110.34一線交投。

(美元指數30分鐘走勢圖,來源:FX168)

Convera高級市場分析師Joe Manimbo稱,數據顯示,美國經濟在經歷了上半年的低迷後超預期反彈,與此同時,歐洲央行強調歐元區經濟前景黯淡,在此情況下,美元反彈,這提醒我們,歐元的基本面並沒有發生根本性的變化,並且消極的基本面給歐元帶來了新的壓力。

眼下,市場普遍預期美聯儲將在下周議息會議上連續第三次加息75個基點,但市場猜測決策者可能選擇在12月以更小的幅度加息。周三,加拿大央行宣佈加息50個基點,幅度小於預期,強化了全球央行可能開始放緩加息步伐的預期。

貴金屬方面,隨著美元上揚,現貨黃金下跌至日低1654.70美元略上方,現反彈至1660美元上方,日內仍交投於平盤下方。

(現貨黃金30分鐘走勢圖,來源:FX168)

Kitco Metals高級分析師Jim Wyckoff在一份報告中稱,美元指數強勁反彈和一些樂觀的美國經濟數據令金價承壓。

黃金和其他大宗商品周三獲得支撐,原因是在2022年反彈的美元兌主要競爭對手大幅回落,美國國債收益率繼續從10多年來的最高水平回落。

美元走強可能會給以美元計價的大宗商品帶來壓力,使它們對其他貨幣的使用者來說更加昂貴。不斷上升的債券收益率提高了持有非孽息資產的機會成本。

Sevens Report Research的分析師在周四的一份報告中寫道:“有初步跡象表明,美元和利率都在開始翻滾,但在我們有更多確鑿的證據表明兩者實際上都在見頂之前,現在說金價見底還為時過早。”